在台灣,開車上路前,不僅需要確保車輛性能良好,也必須購買合適的汽車保險來應對可能發生的風險。然而,多數民眾對於台灣車險市場中的兩大主要類型——強制險和任意險,以及它們之間在功能和保障內容上的差異仍感到困惑。本篇文章將深入解析這些資訊,同時介紹相關理賠流程及注意事項,以便在需要時能快速應對突發情況。

台灣車險的基本分類與定義

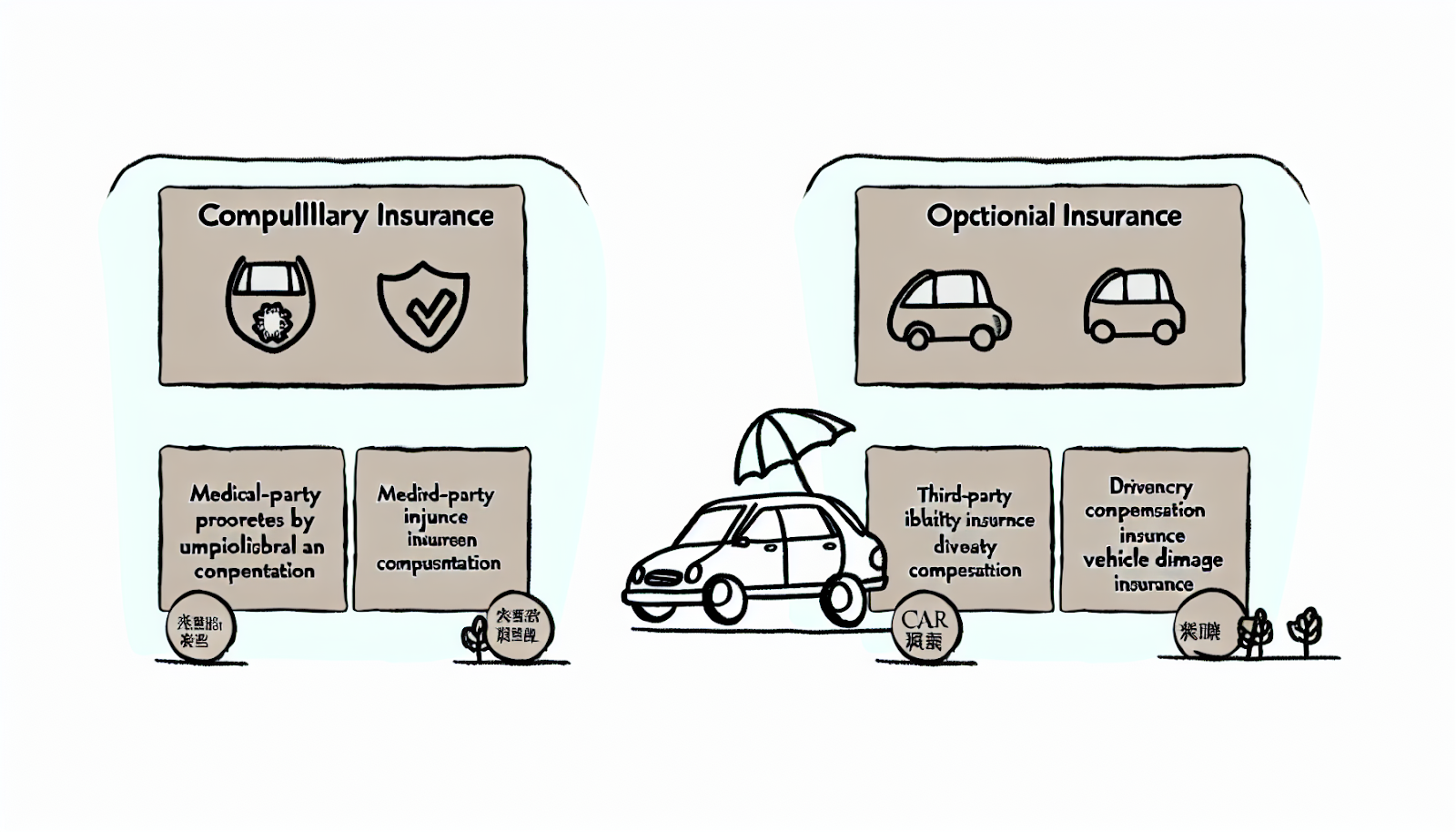

首先,我們來看看什麼是「強制險」以及「任意險」。所謂強制汽車責任保險,是政府依《強制汽車責任保險法》規定所有汽機車都必須投保的一種基礎性保單,其主要目的是為交通事故中的受害方提供最低限度的人身安全保障。例如,在一起遊覽車翻覆事件中,每位乘客可獲得最高20萬元醫療費用給付,而若不幸死亡則可獲得200萬元。

相較之下,「任意險」則是一種由車主自由選擇是否投保且範圍更廣泛的附加型保險。例如,當您在停車場不小心刮傷了旁邊的車輛時,透過購買「第三人責任險」即可幫助支付對方修復費用。因此,可以說強制險是依法必須履行的義務,而任意險則取決於個人的風險評估與預算考量。

強制險的功能與保障範圍

強制險作為法律規定的必備保險,主要集中在人身傷害方面提供保障。首先,針對交通事故中的受害者,強制險提供最高20萬元的醫療費用給付。例如,若行人在交通事故中受傷,強制險將支付其治療費用。其次,若事故導致受害者永久失能或死亡,強制險則提供最高200萬元的賠償金。

然而,若未按時續約或完全未投保強制險,車主將面臨高額罰鍰,甚至需自行承擔賠償責任。例如,若肇事者未投保強制險,可能需自掏腰包支付巨額賠償金,這對於一般家庭而言可能造成沉重的經濟負擔。因此,強制險不僅是法律要求,更是對自己與他人安全的基本保障。

任意險的種類與功能差異化保障

相比於僅提供基礎保障的強制險,任意險的保障範圍更為多元且靈活。以下是幾種常見的任意險類型及其功能:

1. 第三人責任險:這是最常見的任意險之一,用於賠償因交通事故造成的第三方人身傷害或財物損失。例如,若不小心撞壞他人的車輛或造成行人受傷,第三人責任險可協助支付相關賠償金。

2. 駕駛人傷害險:此險種專門為駕駛人提供保障,涵蓋因交通事故導致的醫療費用或住院津貼。例如,若駕駛人在事故中受傷,駕駛人傷害險可提供醫療補助與住院津貼,減輕經濟負擔。

3. 超額責任險:當強制險與第三人責任險的賠償額不足以應付實際損失時,超額責任險便能派上用場。例如,在高速公路上發生多車連環追撞事故,賠償金可能遠超出基本保險的限額,此時超額責任險可填補不足部分。

4. 車體損失險:針對車輛本身的損壞,車體損失險提供不同層級的保障,從全面涵蓋的甲式到僅涵蓋基本損壞的丁式,車主可依據預算與需求選擇適合的方案。例如,若車輛遭遇刮碰、劃痕甚至被竊,車體損失險能有效減少車主的經濟損失。

理賠流程與注意事項

了解理賠流程與注意事項,能讓車主在事故發生後更從容應對。以下是幾個關鍵步驟:

1. 發生事故後立即通知警方並保存現場證據:例如拍攝事故現場照片、記錄相關車輛的車牌號碼,這些證據將有助於後續的理賠程序。

2. 準備所需文件並向保險公司申請理賠:包括診斷書、修繕估價單等文件,確保資料完整可加速理賠進程。同時,若遇到文件遺失或不完整的情況,應立即聯繫相關單位補辦,避免延誤理賠。

3. 注意避免私下達成協議:若雙方未經保險公司確認就私下和解,可能會影響正式理賠程序的進行,甚至導致權益受損。例如,若私下協議後對方反悔,車主可能無法獲得完整的理賠金額。

結論與建議

總結來說,強制險是每位車主必須遵守的法律要求,提供基礎性的人身安全保障;而任意險則是車主根據自身需求選擇的附加保障,涵蓋範圍更廣、更靈活。在選擇車險時,建議車主先確保強制險的有效性,再根據自己的駕駛習慣、經濟狀況與風險偏好,選擇適合的任意險組合,例如搭配第三人責任險與超額責任險以提升保障層級。此外,熟悉理賠流程與注意事項,能讓車主在事故發生後更快獲得保障,減少不必要的麻煩。透過合理規劃車險,不僅能保障自己的權益,也能為他人提供更完善的安全保障。